Un hombre sabio

en la noche de invierno

sueña peonías.

Un hombre sabio

en la noche de invierno

sueña peonías.

Ginkgo: 270 millones de años nos contemplan.

Ginkgo: 270 millones de años nos contemplan.

Zorionak eta Urte Berri On!

1. Los gobiernos socialdemócratas son perfectos a la hora de repartir, cada vez entre menos, pero sus logros a la hora de garantizar un crecimiento sostenido son de lo más modestos. Y es que para conseguir ese objetivo, el más importante de todos, tendría que desarrollar una serie de reformas en asuntos tan delicados como las pensiones y el mercado de trabajo, dos temas esenciales para la Comisión Europea ya que representan el núcleo fundamental de un modelo de crecimiento que supone una amenaza no sólo para España sino para casi toda la Europa del Sur, reformas que los socialistas rehúyen frontalmente.

El papel jugado por la Vicepresidenta Yolanda Díaz en esta historia es fundamental en la medida en que se ha convertido en la punta de lanza de los contrarreformistas, lo que les hace perpetrar aberraciones tales como anular las tímidas reformas de Rajoy en el sistema de pensiones, cuyo déficit sigue creciendo de forma imparable. Con unas cotizaciones sociales que apenas cubren las tres cuartas partes del gasto en pensiones tenemos un problema estructural ya que su presupuesto no puede equilibrarse por la vía de más empleo, que no va a haber, o subiendo las cotizaciones sociales, que se pueden estirar muy poco más.

Ello nos indica que el Gobierno, y buena parte de la opinión pública española, sobrevalora el margen de maniobra de que disponen. Indiciar las pensiones con el IPC, por ejemplo, constituye toda una huida hacia adelante. La idea de ajustar la edad de jubilación de acuerdo con la evolución de la esperanza de vida, un factor de sostenibilidad que introdujo Rajoy hace casi diez años, todavía no ha penetrado en las mentes de estos políticos. Para nuestra desgracia, todo hace prever que este Gobierno va a durar mucho tiempo si hacemos caso al dato de que el político más valorado por los españoles es precisamente Yolanda Díaz, lo que demuestra que sociedad española sigue sin enterarse, tal como se ha demostrado en todas y cada una de las crisis que hemos sufrido.

Otro tanto sucede con el mercado de trabajo. Haciendo caso omiso a su conocida dualidad, dato que nunca menciona, la Ministra quiere recuperar todo lo que lo ha convertido en un sistema disfuncional, como demuestra el hecho de que parados, temporales y trabajadores a tiempo parcial rebasa el número de quienes tienen contrato fijo, un dato con consecuencias devastadoras sobre la productividad, la curva de experiencia, la adquisición de tecnología, y el tamaño de las empresas. Un dato que explica un proceso que se ha agudizado últimamente en España, y es el aumento de la pobreza. Según Cáritas-Foessa, ya hay seis millones de pobres en España y once millones más en riesgo de exclusión, lo que supone una enmienda a la totalidad en materia de igualdad (funcionarios) o solidaridad (pobres). Desde luego, nadie podrá acusar a la izquierda española de estar preocupada por el paro estructural, o la marginación de las nuevas generaciones.

Sin desanimarse lo más mínimo, Díaz insiste en los parámetros que tan buenos resultados han deparado en la lucha contra el paro (el mayor de Europa) recuperando la ultraactividad y defendiendo la preminencia del convenio sectorial sobre el de empresa. Por mucho que parezca que Yolanda Díaz intenta diseñar un mercado de trabajo más justo y un empleo más estable, lo que realmente intenta tiene que ver con lo que ha sido siempre la obsesión de los sindicatos: los salarios y la manera de mejorarlos a despecho de la mala situación económica. Para ello trata de fortalecer la posición negociadora de sus representados, que no es el conjunto de la clase obrera sino aquellos a quienes defienden realmente, que no son otros que los empleados públicos y los trabajadores con contrato fijo. Los demás no cuentan. Para ello intenta retrotraer el mercado de trabajo a sus estructuras originales, las que proceden del franquismo. Al igual que entonces, los sindicatos actuales, no son más que cúpulas de funcionarios incapaces de autofinanciarse.

Menos mal que, por expreso mandato de Bruselas, las reformas deben contar con un amplio consenso por parte de Gobierno, Sindicatos y Empresarios. Las diferencias entre Gobierno y Sindicatos ya son considerables a la hora de en llevar a cabo lo que eufemísticamente llaman modernización del mercado de trabajo, pero los Empresarios se oponen frontalmente a apoyar semejante vuelta atrás. Ello generaría una impresión muy negativa en la Comisión y en el propio Banco de España, que ha enfatizado que, ante una situación de “enorme incertidumbre”, es necesario alcanzar unos consensos políticos que hoy por hoy parecen inalcanzables.

2. El precio a pagar por esta incapacidad para hacer reformas reside en que anula la capacidad del tejido económico para adaptarse y sobrevivir. No es de extrañar que al optimismo inicial haya seguido una revisión de las previsiones económicas de crecimiento, que, de acuerdo con el BBVA, han pasado a un 5,2% en 2021 y 5,7% en 2022, lo que supone una corrección considerable en relación con las estimaciones oficiales que recoge el proyecto de Presupuestos para el año que viene (6,5 y 7% respectivamente). Es posible que este año ni siquiera se llegue al 5% (ver previsiones de otoño al final). Lo que quiere decir que a fines de 2022 no se habrá vuelto a los niveles de 2019, lo que nos sitúa en el pelotón de cola de la recuperación europea.

El Gobierno no tiene respuesta ante el hecho de que los precios de la energía hayan obligado a parar a la industria pesada, la falta de componentes haya frenado al sector del automóvil, y el retraso en la distribución de los fondos europeos, sólo se repartirán unos 9.000 millones este año, haya demorado proyectos de inversión y gasto público. La subida de los precios no ha contribuido a dinamizar el gasto en consumo de las familia. Otras dificultades añadidas se derivarán de la escalada de costes que muchas empresas están sufriendo (energía sobre todo) y que no podrán repercutir en sus precios de venta. A lo que hay que añadir la inflación de costes provocada por el Gobierno en forma de salarios mínimos, que han crecido un 31% desde que llegó Sanchez, cotizaciones sociales e impuestos. Además, su prematuro optimismo no ha hecho otra cosa que agravar los problemas al insistir en que la recuperación estaba a la vuelta de la esquina, dando origen a un fenómeno atípico como es que la ocupación se haya adelantado al repunte de la actividad, al contrario de lo que ha sucedido en todas las crisis anteriores en que los empresarios empezaban a contratar personal varios meses después de que se hubiera producido un repunte de la demanda.

A estas alturas, sólo el 30% de las pequeñas y medianas empresas españolas considera que su recuperación se ha iniciado con buen pie. Todo indica que las verdaderas dificultades empresariales se pondrán de manifiesto hacia marzo de 2022, a partir del momento en que los soportes financieros (avales ICO, crédito circulante, préstamos bancarios) que han proporcionado a muchas empresas una supervivencia ficticia vayan desapareciendo. No es de extrañar que el Banco de España considere que lo peor está por llegar. Se avecina una criba de empresas de gran entidad. La economía empresarial promete encogerse de nuevo, tal como ha sucedido después de cada crisis.

3. Al Gobierno Sánchez la pandemia le había proporcionado todo tipo de apoyos en materia presupuestaria, que ha manejado con la largueza y agilidad acostumbradas. Sin críticas europeas a la ausencia de reformas, alimentado por el recuerdo de la timidez con que se afrontó la crisis anterior, y lo que costó volver al punto de partida, temeroso de la respuesta social por parte de colectivos a los que teme con razón, como pensionistas o funcionarios, cebado por la bomba de liquidez creada por el Banco Central Europeo y su compra de cualquier tipo de activos, especialmente deuda emitida a tipos negativos o simbólicos, confiado en un reparto rápido de los fondos europeos next generation, animado por lo que parecía un coste social en forma de desempleo muy inferior al previsto (en parte falseado por unas estadísticas en las que los ERTES jugaban un papel preponderante), el Gobierno cayó en la tentación de menospreciar los problemas, y no ha tenido empacho en añadir unos 320.000 millones de deuda en sólo tres años (alrededor de 25 puntos más sobre el PIB) hasta alcanzar uno de los niveles más elevados de Europa, muy cerca de Italia.

El fondo del problema reside en la existencia de un desequilibrio estructural entre gasto público y crecimiento económico, que empieza a ser abrumador. Gastar y no crecer es una fórmula segura para el desastre. No debemos olvidar que los Presupuestos para 2022, claramente expansivos, se deben en parte a la consigna generalizada de no recortar los estímulos demasiado pronto, una instrucción en la que están de acuerdo todas las instituciones conocidas—FMI, OCDE, Comisión Europea, etc.—que, sin embargo, muestran signos de preocupación por lo que puede suceder a partir de 2023, cuando la política monetaria se estabilice, los tipos de interés empiecen a subir y el equilibrio presupuestario recobre su papel protagonista, tarea en la que un Gobierno como el de Sánchez suscita un considerable escepticismo. Sobre todo cuando el punto de partida de una necesaria rectificación se inicia con niveles de déficit tan altos como el 8% de este año, lo que casi triplica el porcentaje (3%) que se verá obligado a cumplir demasiado pronto, por mucha tolerancia con que se maneje el problema.

Existen dudas de que este Gobierno sea capaz de bajar el déficit público del 4%. El crecimiento económico y la población ocupada española apenas han crecido en los últimos quince años, todo lo contrario de lo que ha sucedido con el gasto público, los salarios y otras retribuciones. Por ejemplo, con una economía real equivalente a la que teníamos en 2008, el gasto en pensiones ha pasado de 100.000 millones de entonces a 171.000 millones en 2022. Podemos repartir lo que queramos, o nos dejen, pero es evidente que no estamos en condiciones de generar la riqueza necesaria para financiarlo.

El debate sobre política económica girará en España durante años en torno a este problema. Por una parte, tenemos un déficit estructural considerable que está relacionado directamente con el envejecimiento de la población y se concreta en el gasto en pensiones y salud. Por otro lado, el Gobierno tratará por todos los medios de no adoptar las medidas correctoras, que son siempre impopulares, como el aumento de impuestos y el recorte de gastos. Haciendo uso de su capacidad para anunciar reformas y no llevarlas a la práctica, la táctica dilatoria conocida como “prorrogar y fingir”, el Gobierno intentará ganar tiempo ante las instituciones europeas, Comisión y BCE, aunque el tiempo de las promesas incumplidas se haya agotado hace tiempo.

Si, como dice Luis Haranburu, la socialdemocracia es un intento de hacer compatibles libertad económica y bienestar social, es evidente que en España ha fracasado rotundamente porque no ha conseguido ni lo uno ni lo otro.

1. Como era de suponer, la recuperación económica avanza con rapidez en la medida en que remiten los efectos perturbadores que determinaron una recesión abismal de la actividad en 2020, no menos del 11% del PIB, y eso que la pandemia está lejos de haber sido superada, a pesar del rápido proceso de vacunación iniciado en el segundo trimestre tras haber perdido el primero por culpa de la deficiente gestión de la Unión Europea, lo que está en el origen del anunciado fracaso de una temporada turística de la que se esperaba mucho más. Pero el hecho de que la inmunidad de rebaño sea más difícil de alcanzar, unida a la confiada respuesta social de una población harta de confinamientos y toques de queda, complica considerablemente el panorama. Prácticamente, todos los grandes países europeos (Francia, Alemania y sobre todo el Reino Unido) han recomendado no viajar a España, con lo que se desvanece la esperanza de alcanzar los 40 millones de visitantes en 2021, la mitad de los de 2019.

¿En qué se basa, pues, la recuperación? Esencialmente en el consumo de las familias deseosas de emplear el ahorro acumulado en la compra de bienes de consumo duradero, además de afrontar las subidas de los precios de los combustibles y la electricidad. Incluso la Construcción ha experimentado un resurgimiento, y la venta de pisos y sus precios han sufrido un aumento significativo, en parte justificado por los tipos de interés más bajos de la historia.

A pesar de la pandemia, se ha creado un clima de confianza derivado del hecho de que el empleo ha vuelto a los niveles de 2019, los salarios han crecido por encima de la inflación, lo mismo que las pensiones, y el gasto público no da muestras de retroceder, trasmitiendo el optimismo político de un Gobierno que ha sobrevivido a una situación económica extrema y a las escasas expectativas de continuidad de un pacto PSOE-Podemos contra natura. El efecto rebote y sus dos herramientas fundamentales (tipos de interés y gasto público) parece que lo arreglan todo, al menos temporalmente.

2. Después de recibir los primeros 9.000 millones, de los planes de recuperación europeos, el sólo hecho de que la Comisión Europea no haya manifestado reservas a la ausencia de reformas en materias tan delicadas como el mercado de trabajo y las pensiones, abre un horizonte de optimismo aunque los efectos positivos de dichos fondos sólo se manifestarán en el mejor de los casos a partir de 2022. Efectos que serán mucho más palpables en el plano del gasto público que en materia de transformación empresarial. El problema es que no se trata de gastar por gastar sino de gastar inteligentemente para mejorar nuestro potencial de crecimiento y hacer frente al pago de la Deuda.

Aunque es dudoso que en 2021 se consiga el crecimiento esperado, del orden del 6%, es posible que se alcance un porcentaje similar en 2022, gracias a los fondos europeos y a una recuperación de la inversión empresarial que no se ha dado todavía. Las empresas siguen sin fiarse de un Gobierno que, en circunstancias extremas, sigue gastando sin límite, se niega a reformar nada que pueda ser impopular, o aumenta los salarios sin causa que lo justifique: el buen comportamiento del empleo, que ha vuelto a los niveles de 2019, implica una caída de la productividad brutal, imposible de disimular.

Las grandes dudas sobre nuestro futuro proceden de nuestra capacidad para afrontar los problemas que limitan el potencial de crecimiento económico, problemas derivados de una sociedad envejecida, de un fracaso educativo considerable, que no ha preparado un recambio generacional, y de las sucesivas crisis económicas que tienen su expresión más evidente en la monumental Deuda acumulada, tanto pública como privada. Nos hemos convertido en uno de los países más vulnerables ante un probable cambio de tendencia en las políticas de compra de deuda de la Reserva Federal y el BCE, muy expuesto a las presiones del Norte de Europa, lo que anuncia una política monetaria más restrictiva. España no va a tener más remedio que proponer un programa de consolidación fiscal que se antoja extraordinariamente difícil de implementar.

La economía española sale de las dos mayores crisis de su historia, 2008 y 2019, terriblemente debilitada y profundamente desequilibrada. Consignemos el hecho de que desde 2008, la economía española ha crecido muy poco en términos reales, y sin embargo, el Gasto Público ha crecido un 27% (las Pensiones un 48%), lo que ha empujado el Gasto Público hasta el 51% del PIB, por lo que supera a toda la economía privada, lo que es algo insostenible. La Deuda Pública ha pasado de un 36% del PIB a un 125% reflejando un desequilibrio entre recursos y necesidades de muy difícil corrección, sobre todo si se tiene en cuenta la fragilidad de nuestro tejido empresarial.

3. Un tejido empresarial formado en su mayor parte por empresas pequeñas o muy pequeñas, lo que plantea serias dificultades a la hora de desarrollar tecnología o salir a los mercados mundiales. Además, como demuestran los informes más recientes, sufre de una debilidad aguda en el plano financiero. Si el informe del Banco de España, citado en el Informe de Coyuntura del trimestre pasado, se aproxima a la realidad, España tiene demasiadas empresas sostenidas de manera artificial.

El Banco de España calcula que entre un 6% y un 10% de las empresas están abocadas al cierre porque, además de no poder hacer frente a sus obligaciones, tampoco serán rentables en próximos años. Otro grupo de empresas, entre un 15 y un 20%, son catalogadas de insolventes porque sus resultados positivos no les permitirán afrontar sus deudas. Estamos hablando de, al menos, una cuarta parte de las empresas del país, lo que apunta a una futura cascada de insolvencias, y anticipa la existencia de graves problemas para el sistema bancario.

Los datos citados implican que la recuperación que la economía española experimentará este año y el siguiente no resolverá los problemas de solvencia existentes, lo que significa que el tejido empresarial, demasiado pequeño para las necesidades del país, sobre todo desde el punto de vista industrial, se contraerá aún más en próximos años. Una metáfora acerca de cómo será la salida de la crisis empresarial apunta a una recuperación en forma de K, con un grupo mayoritario de empresas solventes, pero muy a la defensiva, y un grupo minoritario de empresas, pero no inferior a una cuarta parte del total, como candidatos naturales a desaparecer si no reciben ayudas extraordinarias por parte de la Administración, que hasta ahora ha sido muy renuente a darlas (salvo las líneas de crédito avaladas por el ICO), o de los fondos europeos, que para este tipo de empresas son inalcanzables, dado que carecen de capacidad para elaborar proyectos técnicamente viables, o del personal cualificado para ponerlos en práctica.

La selección que la pandemia no ha hecho, porque no se le ha dejado hacer, se hará a partir de 2022, con la salida de la crisis, que será sin duda muy problemática.

4. Estas valoraciones apenas han tenido reflejo en las actitudes de la población ni en las decisiones del Gobierno, que en buena parte son una derivada de aquellas. El ejemplo más evidente es la no reforma del sistema de pensiones cuyo déficit es aterrador y que el Gobierno no se ha atrevido a afrontar. Es el caso más acuciante de la insostenibilidad de una parte decisiva del estado de bienestar, convertido en un agujero monumental (en muy pocos años ha acumulado una deuda no inferior a los 92.000 millones), capaz de arrastrar consigo a las finanzas de un Estado que sigue demorando el momento de la verdad.

Si no fuera porque conocemos a nuestros políticos, las líneas maestras de la supuesta reforma serían incomprensibles. No se ha alargado el período de calculo de la pensión (una cuestión vital), ni castigado suficientemente la jubilación anticipada, ni tenido en cuenta el alargamiento de la esperanza de vida. Para colmo, se vuelve a indiciar las pensiones con el IPC. Todo el mundo se plantea la pregunta obvia: ¿cómo se piensa pagar la factura?. Seguramente, con más impuestos y cotizaciones sociales, aun sabiendo que serán insuficientes y contraproducentes. El problema no tiene solución posible por la vía de los Ingresos. Una reforma realista tendría necesariamente que actuar por la vía del cálculo de las Pensiones, a través de una rebaja del índice de sustitución de no menos de 20 puntos, del 80% actual a no más del 60%. Pero, ¿quién le pone el cascabel a ese gato?.

Como los políticos españoles son incapaces de tomar medidas impopulares, y la reforma de las pensiones sin duda lo es, dejan que el problema se pudra hasta que los ciudadanos finalmente lleguen por sí mismos a la conclusión de que no hay más remedio que hacer lo inevitable: recortar la excesiva generosidad del sistema. Este procedimiento tiene un grave inconveniente: es muy lento y permite que el problema adquiera una dimensión amenazante.

Desde la transición la economía española no ha parado de sufrir problemas de una gravedad creciente hasta convertirse en un sistema disfuncional, que sobrevive a duras penas gracias a las ayudas de la Unión Europea y al soporte excepcional del BCE. A esta situación se ha llegado por la confluencia de los dos peores enemigos de un modelo económico sostenible. Por un lado, la pérdida de sentido de la realidad que padecen los españoles, acostumbrados a disponer de un bienestar que no les corresponde, e incapaces de entender que no tienen una economía a la altura de sus crecientes necesidades. Los españoles parecen creer que sus demandas salariales y de bienestar son independientes de la calidad de la economía que las financia.

El otro problema es la ausencia de reformas económicas, incluso de las más urgentes, achacable a unos políticos cuya única preocupación es la de ser reelegidos, y que huyen como de la peste de todo lo que pueda amenazar dicho objetivo.

No hay economía viable y sostenible sin instituciones políticas que se preocupen de reformarla paulatinamente. Los políticos españoles, además de no hacer nada de eso, se comportan como si la economía fuera una Intendencia a la que pueden exprimir todo lo que quieran.

Dos peonías (Karl Rosenfield y Lady Alexandra Duff) y una rosa que han aguantado lo que no está escrito en una primavera que ha decepcionado lo que prometió.

1. Independientemente del hecho de que estamos lejos de haber controlado la pandemia, y consiguientemente de iniciar una senda de crecimiento sostenido (ya hemos visto que las últimas previsiones suponen correcciones a la baja), empieza a avizorarse que la manera en que se salga de la crisis determinará el futuro de nuestras economías durante un largo período de tiempo. Como ha dicho la directora del FMI: “Estamos en un punto de inflexión: lo que hagamos ahora conformará el mundo pospandemia”.

Para empezar, esa salida va a ser muy desigual. La recuperación va a tener dos protagonistas esenciales, China y los Estados Unidos, que tardarán menos de un año en volver al punto de partida anterior a la crisis, en vez de dos o tres como España. Hay que suponer que los países del Norte de Europa, encabezados por Alemania, no se quedarán atrás. Son los que están preparados porque tienen los medios y los conocimientos necesarios.

A los países del Sur, entre los que se encuentra España, les espera un porvenir muy diferente. La actuación del BCE ha ocultado por un tiempo su manifiesta insolvencia. Pero el principal problema de España tiene que ver con su incapacidad para asimilar las nuevas tecnologías. De hecho, la mayor parte de las empresas españolas no se benefician, o muy poco, de los fondos europeos porque ni tienen proyectos viables ni poseen el personal que los gestione, en parte por su escaso tamaño.

Sus posibilidades de supervivencia vendrán determinadas por su capacidad para aprovechar las oportunidades que surjan a partir de ahora. No habrá futuro sin profundas transformaciones a nivel empresarial, y sin reformas económicas a nivel público. España se encuentra ante una oportunidad de oro para transformar su modelo productivo pero para ello es necesario que los fondos europeos se asignen de manera eficaz y transparente, y sirvan para elevar la productividad y cambiar de modelo productivo. No hay muchas esperanzas de que algo así suceda.

2. Todo parece indicar que España ha agotado la paciencia europea en relación con las dos principales reformas que se le han pedido: pensiones y mercado de trabajo. De hecho, el Gobierno ha informado que no tiene intención de hacerlas debido a los costes sociopolíticos que ello supone. Bruselas insiste que en que “una reforma integral y ambiciosa del mercado laboral es la primera prioridad ya que él país debe abordar seriamente la dualidad del mercado laboral y los altísimos niveles de desempleo juvenil”.

Resulta paradójico que Europa se preocupe por los perjudicados por el actual mercado de trabajo mientras partidos y sindicatos, supuestamente de izquierdas, miran a otro lado. Ello obedece al hecho de que los que se sienten amenazados por una reforma que atenta contra la sagrada dualidad del mercado de trabajo, es decir, los trabajadores con contrato indefinido y los empleados públicos, constituyen sus bases electorales más fieles. A pesar de que la suma de parados, temporales y trabajadores a tiempo parcial, a los que podríamos añadir los falsos autónomos, representa ahora prácticamente las dos terceras partes de la población activa.

Bruselas no va a aceptar nada que no sirva para afrontar los principales problemas estructurales que arrastra España, “unos problemas muy antiguos que la pandemia ha hecho aún más visibles”. Es todo un aviso para aquellos que como Yolanda Díaz ofrecen como reforma del mercado de trabajo algo que es justamente lo contrario. Lo mismo sucede con la reforma de las pensiones. El problema es que sin esas reformas la economía española no será capaz de alcanzar ritmos de crecimiento capaces de financiar las políticas de gasto público.

El Banco de España advierte que la incertidumbre sigue siendo muy elevada, que desconocemos el alcance real de la crisis, y que esta dejará secuelas duraderas. No habrá recuperación, o será insuficiente, si no se afronta la insostenibilidad de la Seguridad Social, la excesiva temporalidad, la baja productividad y el sobreendeudamiento empresarial. Por todo ello, emplaza animosamente al Gobierno para que aborde “con la vista en el medio plazo, un plan de reformas estructurales ambicioso y un plan de consolidación presupuestaria”. El Gobierno parece empeñado en no hacer nada de ello, a la vista de su coste electoral, aunque ello suponga enfrentarse a una Europa que generosamente ha concedido un plan de recuperación de 140.000 millones, que está condicionado a la adopción de esas reformas.

Si la del mercado de trabajo es imprescindible, la del sistema de pensiones no lo es menos después de haber sufrido en 2020 un déficit colosal, del orden de 56.000 millones de euros. Desde 2010, el gasto en pensiones ha aumentado un 48%. No hay economía que resista semejante tendencia. Aún podría empeorar en próximos años cuando se incorpore como clase pasiva la generación del baby boom de los años sesenta. La Seguridad Social, o más exactamente quienes pagan las pensiones, que no son otros que los trabajadores en activo, no tiene la menor posibilidad de hacer frente a las obligaciones que ello supone. El Banco de España ha calculado que las cotizaciones sociales, que ya son de las más altas de Europa, deberían aumentar en ocho puntos, algo impracticable por razones de pura supervivencia. No cabe imaginar un sistema de pensiones sostenible que no suponga llevar el índice de sustitución—relación de la pensión y el último sueldo—a los aledaños del 60%, cuando ahora no baja del 80%.

Porque trasferir las ayudas sociales, de viudedad y orfandad entre otras, al Presupuesto del Estado, es una falsa solución cuando se parte de un déficit del 11% del PIB, déficit que no bajará del 9% en 2021, del 6% en 2022 y se estabilizará en torno al 4/5% en años sucesivos. Hay que retroceder más de un siglo, a la guerra de Cuba, para encontrar con un panorama tan desolador. Seguro que en Bruselas están más preocupados que en Madrid por una evolución a la que no se quiere poner coto, y que, a diferencia de otros procesos de consolidación fiscal, no se va a resolver por la vía del crecimiento, que va a ser de lo más mediocre en la medida en que dependemos del turismo, ni por la vía de la inflación, que llevaría la sostenibilidad de las cuentas públicas hasta extremos inverosímiles vía intereses.

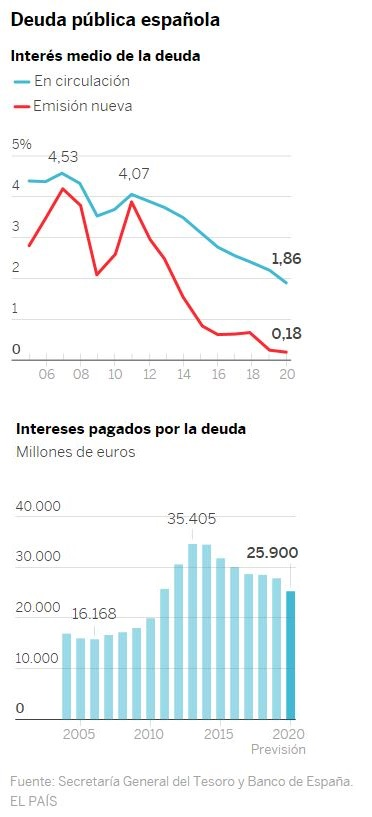

El FMI considera que una recuperación rápida del Norte de Europa podría acabar con la tolerancia europea en materia de déficit. Surgirían las primeras presiones para normalizar nuestra política financiera y fiscal, algo que podría ocurrir a partir de 2023. En tal caso, las debilidades estructurales de países como España se pondrían de manifiesto con consecuencias enormes. De momento, el BCE sigue comprando nuestros bonos, y la Comisión nos permite incumplir el pacto de estabilidad. Pero estas facilidades pueden esfumarse, si bien no lo harán de la noche a la mañana. Aún así la exposición de la economía española a la deuda es tan grave que cualquier cambio, por pequeño que sea, puede tener consecuencias de enorme entidad. España ya pagó más de 25.000 millones de intereses en 2020 por una deuda emitida en condiciones excepcionales dado que la mitad de las emisiones lo fueron a tipos de interés negativos (ver gráficos 3 y 4).

La situación de España ya era delicada en 2019, con un déficit del 2,9%, (más de 35.000 millones), a pesar de que la economía española llevaba seis años de crecimiento sostenido. Es evidente que Rajoy no hizo sus deberes (en realidad, los incumplió sistemáticamente). El advenimiento de Sánchez consiguió empeorar las cuentas aún más. Con Podemos insistiendo en subir pensiones y salarios públicos, la medida más regresiva desde el punto de vista social, no cabía esperar otra cosa. Se trata de dos partidas de una entidad excepcional, en 2021 no menos de 163.000 millones para los jubilados y 195.000 millones para los empleados públicos, que representan más de la mitad del Presupuesto. No hay margen para partidas de gasto tan vitales como las de apoyo a las empresas, que han sido muy inferiores a la media europea..

La mortandad empresarial, maquillada temporalmente por los ERTES y la prohibición de presentar concursos de acreedores, tiene visos de que será enorme. España tiene muchas empresas zombis que un apoyo financiero indiscriminado ha ocultado durante un tiempo. El Banco de España calcula que entre un 6% y un 10% de las empresas están abocadas al cierre porque, además de no poder hacer frente a sus obligaciones, tampoco serán rentables en próximos años. Otro grupo de empresas, entre un 15 y un 20%, son catalogadas de insolventes, porque sus resultados futuros no les permitirán afrontar sus deudas. Estamos hablando de prácticamente una cuarta parte de las empresas del país, lo que apunta a una cascada de insolvencias, y anticipa la existencia de graves problemas para el sistema bancario.

3. Desde los años ochenta, España practica una política de gasto público que es toda una declaración de principios ya que refleja la deriva populista en la que está embarcada la clase política, y toda la sociedad española, cuyas prioridades en materia económica y política generan presupuestos deficitarios, que ya han escalado hasta los 123.000 millones en 2020 y prometen llegar hasta los 108.000 en 2021 (cuadro 1).

Aun dando por buenas las previsiones de crecimiento para los próximos años, basadas en gran parte en la entrada de los fondos europeos, el déficit público siempre va a estar por encima de las exigencias de Bruselas. España se ha convertido en su principal motivo de preocupación sustituyendo a Italia, que ha encontrado un hombre fuerte en Draghi, al que no temblará la mano a la hora de abordar las reformas que sean necesarias. La comparación con Sánchez, un tipo al que sólo preocupa las consecuencias electorales de lo que hace o, más bien, deja de hacer, permite entrever que a partir de ahora los destinos de España e Italia pueden diferir sustancialmente, en nuestro caso a peor.

Las políticas económicas seguidas por España desde hace cuarenta años, de un populismo manifiesto, son muy buenas para ganar elecciones (Díaz Ayuso), pero nos sitúan ante contradicciones insalvables en la medida en que provocan enormes endeudamientos (desde 1975 la deuda pública ha pasado del 8% del PIB al 125%), que generan poco crecimiento (una media del 2,4%) y menos empleo (en 45 años la tasa de paro bajó del 10% sólo en tres). Es una contradicción similar a la que asistimos en el País Vasco, donde el peso de una burocracia evidentemente sobredimensionada (154.000 empleados públicos) agrava la pérdida de dinamismo económico—nuestro crecimiento es muy inferior a la media española—en parte como consecuencia de la desindustrialización. Demasiada autonomía y poca economía.

GRÁFICO 1

GRÁFICO 2

GRÁFICOS 3 y 4

Introducción. Si tuviéramos que medir, más allá de cualquier valoración de tipo político, el impacto que ha tenido la creación del Gobierno Vasco sobre nuestra economía, elegiríamos sin duda el indicador de su tasa de crecimiento económico a lo largo de un prolongado período de tiempo comparándola con la que han experimentado otras áreas económicas, sobre todo las más cercanas, especialmente la española y la de la única Comunidad Autónoma que supera nuestra renta per cápita, y que de alguna manera se ha convertido en referencia obligada, Madrid. Las Cámaras de Comercio de España y el Consejo de Economistas han elaborado un Informe sobre dicho crecimiento para el período 1975-2019, que cubre toda la era democrática, un tiempo en el que se han producido profundas transformaciones en muchos aspectos.

1. El modelo español. En este Informe se evidencian varias cosas esenciales. La primera es que España ha crecido mucho menos de lo que la gente piensa o imagina, a juzgar por lo que reivindica o demanda. Ha sido un 2,4% de media, a pesar de las ayudas estructurales y otros fondos proporcionados por Bruselas, más de 530.000 millones de ayudas recibidas desde 1986, a las que hay que hay que atribuir al menos un punto de ese crecimiento, del enorme éxito del turismo (de 27 millones de visitantes en 1975 a 82 en 2019) como locomotora de una economía basada en los Servicios, 68% del PIB, y de las grandes inversiones exteriores que la economía española ha recibido a lo largo de este período, sobre todo tras la incorporación de España al entonces Mercado Común.

Llama la atención el hecho de que los tres vectores mencionados –ayudas, turismo e inversiones–proceden del exterior, lo mismo que buena parte de la financiación recibida, bien para alimentar la burbuja inmobiliaria hasta 2008, bien para suscribir gran parte de nuestra Deuda Pública en fechas más recientes. Sin ese apoyo externo es evidente que nuestra tasa de crecimiento sería mucho más baja, lo que confirma que estamos ante un proceso de desarrollo de carácter dependiente y exógeno.

Además, desde que entramos en el euro, las cosas no nos han ido nada bien. El euro alimentó una burbuja inmobiliaria insensata, y cuando llegó la Gran Recesión impidió que pudiéramos devaluar, medida habitual en estos casos, lo que agravó el problema hasta extremos inverosímiles. España se ha acostumbrado a que nuestras recesiones sean más profundas y largas que las del resto de Europa. España, que llegó a tener una renta per cápita equivalente al 105% de la media de la Unión Europea, ahora no pasa del 91%. La convergencia con los países más avanzados de Europa no ha avanzado en absoluto y seguimos estando un 25% por debajo de la media alemana. Incluso países del Este como Chequia nos han rebasado en menos de tres décadas.

Los españoles, y los políticos aún menos, no parecen muy conscientes de que esta evolución es más precaria de lo que se cree y ha dependido extraordinariamente de factores que no podemos controlar, lo que debería hacernos reflexionar acerca de la fragilidad de nuestras demandas en materia salarial, ante el hecho de que la productividad lleva muchos años estancada, o de bienestar social, ante la evidencia de que sobrepasan ampliamente la capacidad recaudatoria del Estado, reflexión que evidentemente no se ha hecho. Así se evidencia en la evolución del gasto público, que está en el origen del profundo déficit estructural que se ha producido, déficit que tiene visos de durar indefinidamente y que ya se ha traducido en una de las Deudas Públicas más grandes del continente. Debemos agradecer que el BCE haya llevado los tipos de interés, y nuestra prima de riesgo, a sus mínimos históricos porque de lo contrario nos veríamos ante una situación insostenible.

Por otro lado, el proceso de crecimiento español, muy positivo en ciertos aspectos, como la incorporación de la mujer a mundo laboral, el peso creciente del sector exterior, de un 11% del PIB a un 35%, el alargamiento de la esperanza de vida, 83 años, una de las mayores del mundo, producto de un gasto sanitario creciente, (el gasto social ha pasado de un 11%, a un 24% del PIB), no ha sido seguida en la misma medida por una mejora paralela de nuestra productividad y tecnología. El cambio de modelo productivo no termina de llegar, la inversión en I+D, 1,2% del PIB, sigue siendo la mitad de la media europea, el peso de la industria, 14%, ha caído a la mitad y queda muy lejos de la de Alemania, 31%, la introducción de las nuevas tecnologías de la información está siendo muy lenta, el tamaño de las empresas no crece, y el porcentaje de las que tienen menos de 10 trabajadores, 93%, sigue siendo altísimo, la presión fiscal no deja de crecer, desde un 18% en 1975 a casi el doble en 2018, 35%, y no para ser invertido en actividades de futuro, el peso relativo de las empresas innovadoras ha bajado a no más del 13%, 19% en el año 2000, lo que indica una involución hacia actividades de bajo nivel añadido.

Por encima de todo hay dos indicadores que apuntan hacia una sostenida degradación del modelo de crecimiento. Uno es la tasa de paro, que ha atravesado por etapas absolutamente aciagas, superiores al 22% en1985, de un 24% entre 1993 y 1994, y de un 25% entre 2012/13. En estos 45 años solo en tres ejercicios bajó del 10%, y eso gracias a la burbuja inmobiliaria. Tras la pandemia seguramente volverá a rebasar el 20%. Cualquier crisis se convierte, gracias a un mercado de trabajo dual, en un problema social devastador que afecta sobre todo a los sectores más débiles de la población, parados y temporales, en gran medida jóvenes, cuyas tasas de paro han solido rebasar durante largos períodos el 50%, configurando no una sino varias generaciones perdidas. En un pasado no tan lejano, nuestra tasa de paro, un 4,4% en 1975, era una de los más bajas de Europa hasta que todo cambió con la primera gran crisis, la del petróleo, a partir de la cual todo ha ido de mal en peor en materia de empleo. El paro estructural se ha convertido en una rémora para el crecimiento y en una dificultad insalvable para financiar el estado de bienestar.

Nuestro paro, siempre superior a la media europea, es el resultado de un mercado de trabajo disfuncional e injusto que establece una barrera decisiva entre fijos y temporales, y disuade a los empresarios de crear empleo estable y cualificado. Hemos llegado al extremo de que el trabajo temporal y a tiempo parcial sumado a los desempleados supongan el 57% de la población activa. Además, de ser disfuncional, este mercado de trabajo, defendido contra viento y marea por aquellos a los que beneficia, es profundamente injusto e insolidario

La otra gran rémora es precisamente la Deuda Pública, que no ha dejado de crecer ejercicio tras ejercicio, en coyunturas muy variadas, desmintiendo su supuesta justificación keynesiana. Su explosión a partir de la Gran Recesión refleja la huida hacia delante que emprendió el Estado español a partir del momento en que las tasas de crecimiento dejaron de ser las que eran. La Deuda saltó desde un 8% en 1975 al 36% en 2007, y a un 99% en 2019. Pero como todo es susceptible de empeorar, la pandemia ya la ha llevado al 117%, lo que nos hace temer que posiblemente superará el 130% en próximos años, en los que parece casi imposible que se pueda conseguir un superávit primario, sobre todo si vuelven a subir los tipos de interés, o incluso si lo hacen moderadamente. Bastaría incrementar hasta los 200 puntos la prima de riesgo (después de la recesión de 2008 llegó a estar por encima de 600), para llevar el pago por intereses hasta el 4% del PIB, unos 45.000 millones, lo que acabaría con cualquier posibilidad de volver a crecer de manera sostenida.

La magnitud de la Deuda pública, una amenaza que muchos han desdeñado interesadamente, revela la extrema vulnerabilidad de nuestro país ante cualquier cambio que se produzca en la Unión Europea en materia de política fiscal. Seguramente, los países del Norte de Europa volverán a imponer su conocida inclinación por la austeridad y el equilibrio presupuestario una vez que se supere la pandemia, basados en la convicción de que el déficit no ha servido en ningún caso para dinamizar el crecimiento y el empleo. Y es que este déficit tiene su origen en la creación del estado de las autonomías (1.850.000 funcionarios) y en un nuevo estado de bienestar, en el ocupa un papel preferente un sistema de pensiones cuya factura ha llegado a los 150.000 millones y promete seguir creciendo. Mucho estado para una economía como la nuestra.

Precisamente, España constituye un buen ejemplo práctico de la teoría alemana en el sentido de que pasar de una Deuda casi simbólica hasta las estratosféricas cifras actuales sólo ha servido para reducir drásticamente el crecimiento potencial de nuestra economía, al tiempo que planteaba grandes problemas de financiación, tarea que hasta ahora ha sido afrontada por el Banco Central Europeo, que ha comprado más de 800.000 millones de bonos españoles y rebajado la prima de riesgo a niveles simbólicos.

Los aprendices de brujo que nos han llevado hasta este callejón sin salida parecen haber ignorado dos hechos esenciales. Uno es que el gasto público crece siempre—de hecho, suele estar gastado o comprometido de antemano—mientras que los Ingresos, que dependen de la coyuntura económica, lo hace a veces, e incluso retroceden, como lo han hecho en todas las crisis que hemos atravesado, como tras la Gran Recesión, en que en un solo año se redujeron en más de 70.000 millones. La segunda cuestión es que el endeudamiento, sobre todo si es exterior, debe utilizarse para mejorar el potencial del país en productividad y competitividad, imprescindible para hacer frente a dicho endeudamiento, y no se debería emplear para financiar gasto corriente o pagar las pensiones, que es en realidad para lo que ha sido utilizado mayoritariamente. En tal caso, dicho endeudamiento se vuelve contra el país que se ha endeudado.

Un ejemplo de lo que decimos fue el uso de nuestra capacidad de endeudamiento entre 1998 y 2008, obtenida gracias a nuestra entrada en el euro, para financiar nada más y nada menos que una burbuja inmobiliaria, lo que ha hipotecado nuestro crecimiento poco menos que indefinidamente. Otro tanto sucederá con el endeudamiento añadido que ha provocado la pandemia y que ya ha llevado nuestra Deuda hasta el 117%, y eso es sólo el principio. Con un déficit del 14% del PIB en 2020, la tarea de reducirlo promete ser agónica. Estamos en las manos del Señor, papel que asume en estos momentos Alemania, y su conocida inclinación por unas cuentas públicas saneadas, y que opina que la sostenibilidad de la Deuda española parece de lo más dudosa.

Finalmente, un dato esencial, aunque parezca anecdótico, es el protagonismo que ha adquirido Madrid desde el punto de vista demográfico, casi siete millones de habitantes, y económico, con su 2,7% de crecimiento medio, uno de los más altos de España, lo que demuestra su capacidad para absorber buena parte del limitado dinamismo del conjunto español, sobre todo porque ese protagonismo ha crecido vertiginosamente en un corto período de tiempo. El uso sistemático del factor capitalidad y su capacidad para absorber casi toda la inversión exterior que llegaba a España, son las herramientas que ha utilizado Madrid para pasar de ser la capital política de la nación a su cabeza económica más dinámica, dentro de nuestras limitaciones. De hecho, su PIB supera al de toda Cataluña y triplica el del País Vasco.

2. El caso vasco. El Informe documenta la imparable decadencia económica del País Vasco, una sombra de lo que fue, a pesar, o gracias, a la actuación del Gobierno Vasco, que no ha hecho nada por evitarla, pese a disponer de una herramienta tan poderosa como el Concierto. Con un crecimiento del 1,8% como media se sitúa a la cola del crecimiento español y se aleja cada vez más de Madrid, su referencia, que crece un 50% más. En este sentido, el Informe supone toda una ducha de agua fría a la suposición de que seguimos siendo una de las economías más dinámicas de Europa. La pérdida de peso relativo ha sido considerable, y la famosa participación de nuestra economía en el PIB español, el conocido 6,24%, que en su día se utilizó para el cálculo del Cupo que se paga al Estado anualmente, ha venido reduciéndose y seguramente se sitúa por debajo del 6% actualmente.

A estas alturas, es imposible ocultar un fracaso de esta magnitud, producto de un Gobierno cuya prioridad esencial y verdadera vocación, la creación de una imponente y sobredimensionada burocracia, la mejor pagada del Estado, se ha impuesto de tal manera que ha acabado por marginar otras alternativas como el intento de desarrollar una política económica activa, particularmente industrial, ya sea para evitar el cierre de empresas, especialmente industriales, o su deslocalización, o actuar de forma significativa en el terreno del emprendizaje (capital riesgo). En definitiva, para elevar la citada tasa de crecimiento.

La existencia de un estupendo Concierto ha permitido que la presión fiscal vasca sea una de las más bajas de España, 9,2%, inferior incluso a la de Madrid, 9,8%, que pasa por practicar un curioso dumping fiscal. Posiblemente, una de las causas de este hecho se deba a las importantes deducciones que se han otorgado a las grandes empresas, casi todas vizcaínas, como Iberdrola o BBVA. La Hacienda vasca ha compensado este hecho encontrando en la clase media su sujeto impositivo ideal, –ya se sabe que los pobres no pagan porque no tienen y los ricos no pagan porque saben la manera de evitarlo–, apoyándose en impuestos como el IRPF o el IVA, junto con las cotizaciones sociales de las empresas, lo que ha permitido que la presión fiscal siga creciendo, era de un 6,7% en 2008, y ahora esté más cerca de la media. Contrariamente a lo que afirman algunos críticos, el País Vasco no se ha convertido en una zona de baja presión fiscal para los ciudadanos y las empresas pequeñas y medianas, que casi todo el mundo consideraba como una de las razones de ser del Concierto.

La aversión del Gobierno Vasco a asumir los problemas planteados por la reconversión industrial o las crisis empresariales derivadas de las recesiones que hemos atravesado, explican que el peso relativo de la Industria haya caído de manera sistemática hasta representar sólo el 19% del PIB (Alemania, 31%, Chequia, 36%), lo que explica buena parte de la decadencia económica que mencionábamos. No exageramos si afirmamos que los más de 40 años de Gobierno autonómico, casi siempre dominados por el PNV, han sido años perdidos desde el punto de vista de la regeneración de la economía vasca.

La inversión pública vasca en I+D no ha servido de gran cosa, el tamaño de las empresas apenas ha crecido, lo que les hace poco permeables a la innovación, y el número de empresas exportadoras sigue siendo muy pequeño y se concentra casi exclusivamente en las que tienen cierto tamaño. En definitiva, la estructura de la empresa vasca sigue siendo de lo más tradicional y se sigue caracterizando por la falta de cooperación entre las empresas, y la nula presencia de grandes grupos. La experiencia cooperativa de Mondragón es una de las pocas excepciones aunque haya soportado en los últimos años importantes fugas. Como la del grupo Irizar, por no mencionar el fracaso de su empresa emblemática, Fagor.

Tenemos una estructura económica escasamente adaptada al tipo de retos que la economía vasca habrá de afrontar en el futuro, desde la digitalización de las empresas en todas sus vertientes, especialmente en Inteligencia artificial y en el uso habitual de las TIC, para las que no estamos preparados debido al tamaño de las empresas y a la falta de profesionales preparados. En cuanto a las demandas que planteará una economía que no atente contra el medio ambiente y consuma menos energía, se trata de una idea que apenas ha calado en la realidad por mucho que se hable a menudo de ella y se haya convertido en lugar común.

En esa decadencia ha tenido un papel esencial el sindicato ELA, paradigma del palo entre las ruedas, que ha impuesto al Gobierno Vasco y sus políticos su apuesta por una Administración que ha copiado los peores defectos de la Administración Central y ninguna de sus virtudes. Sin preocupación alguna por la productividad y los costes, el Sindicato ha ejercido una acción reivindicativa de una eficacia incuestionable, a veces poco valorada por los funcionarios públicos con plaza en propiedad, curiosa contradicción en una organización que proclama estar al servicio de los intereses generales de la nación, cuyo nivel de afiliación, y pago de cuotas consiguiente, sigue siendo muy escaso. Una razón de ello es que se sienten suficientemente protegidos por una tupida red de liberados, pagados con los impuestos de los trabajadores vascos menos afortunados, los del sector privado.

Recuérdese que el 90% de los presupuestos de los sindicatos clásicos, UGT y CCOO, tiene su origen directo o indirecto en el presupuesto público; el de ELA es algo menor pero no por mucho. Ninguno de estos Sindicatos da a conocer sus Presupuestos, tanto de gastos como de ingresos. Pese a proporcionarles la fuente principal de sus ingresos, los políticos vascos, sobre todo los del PNV, son incapaces de aguantar un pulso sindical, particularmente si procede de la Ertzaintza, y ceden antes o después a todas sus reivindicaciones, lo que ha creado una brecha salarial escandalosa de más del 60% entre empleados públicos y trabajadores de la empresa privada, muchísimo más grave que la brecha de género entre hombres y mujeres que no pasa del 17% pero que recibe más atención.

Además, los sindicatos han hecho cuanto ha estado en su mano, y han hecho mucho, para impedir la natural evolución estructural de un tejido industrial muy maduro desde empresas del pasado a empresas innovadoras, han entorpecido los inevitables procesos de ajuste cuando llegaba una crisis, con la amable colaboración de los jueces de lo social, han alimentado una imagen social del empresario negativa, pese a no ofrecer alternativa alguna (ni sindicatos ni sector público crean empresas), y han desanimado cuanto han podido la temeraria tentación de algunos empresarios por crecer e invertir.

La Autonomía no sólo no ha servido para dinamizar las energías potenciales de un país de larga tradición industrial, sino que ha servido más bien para lo contrario, para adormecerlas, que es lo que cabe esperar cuando nos convertimos en un país de funcionarios que no devuelven lo que cuestan, que no arriesgan nunca, que no son un faro de los procesos de cambio que nuestra economía debía abordar, que mantienen sistemáticamente un perfil bajo cuando se presenta un problema serio. A pesar de absorber la mayoría de los recursos disponibles.

De cara al futuro, lo ocurrido plantea un problema interesante, y es que para soportar un nivel de gasto público como el actual, la economía vasca debería crecer al menos un 2% de media anual de ahora en adelante, lo que no se ha conseguido desde 1975, con ese 1,8% que mencionábamos antes, y aún menos durante los últimos veinte años. De no conseguir ese objetivo, el déficit presupuestario irá creciendo gradual e inevitablemente, y eso que el Gobierno Vasco, cuya habilidad para eludir los problemas más difíciles está más que demostrada, no ha asumido el pago de pensiones, cuyo déficit rebasó los 4.000 millones en 2019, déficit que asumen los trabajadores de otras Comunidades del Estado. Y es que la relación entre cotizantes y pensionistas no pasa del 1,7, una de las más bajas del Estado, cuando no debería haber bajado del 2,1 para asegurar mínimamente su sostenibilidad en el tiempo. Tampoco ayuda que nuestras pensiones sean un 24% superiores a la media del Estado ni que la esperanza de vida se haya prolongado considerablemente, no menos de diez años desde 1975.

Menos mal que la Administración Central insiste en no romper la llamada Caja Única porque de lo contrario nos enfrentaríamos a un problema insoluble dado que el déficit de la Seguridad Social vasca se ha disparado con la pandemia y seguramente habrá rebasado los 6.000 millones en 2020, casi un 10% del PIB vasco. Recuérdese que gracias a la racanería mostrada a la hora de ayudar a las empresas más afectadas por la pandemia, particularmente notoria en el caso de la hostelería, el déficit presupuestario del Gobierno Vasco no ha superado el 2% del PIB en 2020, una tontería comparada con el agujero negro del sistema de protección social, producto de una recaudación por cotizaciones que se va alejando año tras año del gasto en pensiones y otras prestaciones sociales.

Así que, o se recorta el tamaño, hoy por hoy evidentemente sobredimensionado, de los servicios públicos y se modulan sus prestaciones, especialmente en materia de pensiones, o se actúa intensamente sobre la economía para aumentar su tasa de crecimiento potencial, que sigue bajando y lo hará aún más después de que se supere la pandemia. Lo que sólo se puede hacer reindustrializando el país, mediante una combinación de inversiones en I+D, fomento del emprendizaje, apuesta por el capital riesgo, y potenciación de los grupos empresariales, para aumentar el tamaño medio de nuestras unidades de negocio. Ello supondría salir de una cómoda pasividad para adoptar una postura activa y beligerante, que exige un cambio en el orden de prioridades, hipótesis sumamente improbable.

3. Conclusiones. La suma de las dos crisis más devastadoras de la historia reciente (2008 y 2020), la renuencia a afrontar dos problemas tan esenciales como los del mercado de trabajo (paro) y el sistema de pensiones (déficit público), el estancamiento de la productividad y la desindustrialización, con su secuela de involución hacia actividades de bajo valor añadido, convierten la situación actual en una suerte de tormenta perfecta. La economía española se ha visto abocada a una situación insostenible, totalmente dependiente de las ayudas exteriores de un mundo que nos mira con creciente sospecha hasta el extremo de sugerir que nos hemos convertido en un estado fallido.

La crisis vasca es en algunos aspectos menos grave, al menos mientras no tengamos que hacernos cargo del pago de las pensiones, pero en otros es peor en la medida en que nuestra tasa de crecimiento viene siendo inferior a la media y nuestra Administración es mucho más costosa. Tampoco se ha producido un cambio cualitativo en nuestro tejido económico dominado en exceso por empresas pequeñas o microempresas. La economía vasca no ha sido capaz de dar el salto hacia un nuevo modelo de crecimiento al amparo de un Gobierno Vasco dotado de amplias competencias, muchas de las cuales no ha ejercido como la relativa a una verdadera política industrial.

La pérdida de dinamismo de nuestra Industria debería suponer todo un aviso en el sentido de que las cosas aún pueden empeorar. Nuestra tasa de crecimiento potencial podría no superar en próximos años un 1% de media, lo que evidentemente es muy inferior a la necesaria para crear empleo e incorporar a la generación más joven, (40% de tasa de paro en 2020), principal perjudicada por el actual estado de cosas. Las esperanzas depositadas en las ayudas europeas del plan Next Generation seguramente se verán defraudadas ya que llegarán con cuentagotas y se aplicarán a las prioridades que defina el Gobierno Vasco, como la prolongación del Metro de Bilbao, algo que no tiene nada que ver con la transformación del modelo de crecimiento .

Resulta de lo más misterioso que una economía a la que se le han ahorrado uno de los dos grandes problemas de los que adolece la economía española, la Deuda, que ha contado con recursos más abundantes que el resto de España, y eso sin necesidad de aumentar la presión fiscal, y cuyas tasas de paro han sido muy inferiores a la media española, por más que los datos de la misma nos parezcan dudosos (PRA), no haya sido capaz de crecer más que la media española, o al menos otro tanto. La única explicación razonable estriba en una asignación ineficiente de los recursos disponibles, es decir, en la elección de las prioridades. Es evidente que no ha existido una estrategia de crecimiento y cambio, y los recursos no se han usado para potenciar las capacidades de nuestro tejido empresarial, o para buscar nuevos caminos para crecer más y mejor.

La falta de liderazgo del Gobierno Vasco ha sido total, sobre todo en las épocas de crisis, en las que nunca ha asumido sus responsabilidades en materia de reconversión industrial, empresas en crisis, deslocalizaciones, etc, amparándose casi siempre en una supuesta falta de competencias, esas que no ha dudado en reclamar en áreas que le interesaban, como la Sanidad o la Educación. De esta manera, la economía vasca ha calcado el comportamiento de la española hasta el punto de que en la penúltima gran crisis estuvo quince trimestres en recesión, los mismos en que estuvo la economía española, y sufrió una caída del PIB similar, en torno al 10%, hasta la pandemia la mayor de la historia reciente. Para este viaje no se necesitaban alforjas, es decir Autonomía y Cupo.

En la administración autonómica, los objetivos sociales, fuente de votos, se han impuesto siempre sobre los económicos. Esas prioridades determinan lo que se consigue y lo que no. Por eso tenemos un excelente sistema educativo y una sanidad pública de las mejores del mundo, y no disponemos de un tejido económico a su altura, que además parece incapaz de evolucionar. En ciertos terrenos hemos avanzado mucho y en otros muy poco o nada. El balance económico de este período, 1975-2019, sólo puede describirse como el propio de una ocasión perdida.

1. La evolución de los acontecimientos no invita al optimismo. Más bien al contrario. Dada la correlación existente entre economía y pandemia, en la misma medida en que los contagios crecen, la recuperación económica se diluye. Ahora se ha sabido que el presunto malo de la película, la OMS, ya había advertido que la pandemia era una realidad en el mes de enero del año pasado. La irresponsabilidad de los políticos permitió que la primera ola de contagios les estallara en las manos a partir de marzo. Ese ha sido el origen de la diferencia esencial entre rastrear los contagios a que escaparan a todo control. En cualquier caso, Sanidad no estaba preparada para afrontar un problema semejante. Así que hubo que recurrir a uno de los confinamientos más extremos que se han aplicado en el mundo. Las consecuencias sobre la economía fueron catastróficas, una caída del 22% en el primer semestre, provocada sobre todo por el turismo, la hostelería, y el transporte.

Esa primera experiencia demostró que el confinamiento funciona. A la altura de los primeros días de mayo la pandemia casi había desaparecido lo que produjo la sensación falsa, que compartió la ciudadanía y el gobierno, de que el problema se había resuelto. Durante dos meses enteros, desde principios de mayo hasta principios de julio, la mortalidad se redujo casi a la nada lo que abría la puerta a la esperanza de que cuando se presentase un rebrote, cosa que era inevitable, podríamos controlarlo a través de un rastreo en buena y debida forma. También hubo tiempo para proporcionar al sistema sanitario los medios necesarios para afrontar este rebrote con los medios adecuados. Casi no hay que señalar que se perdió miserablemente el tiempo y no se hizo nada de eso.

2. Tal como temían los verdaderos expertos, no los del Gobierno, se habían creado las condiciones ideales para sufrir una recaída y volver otra vez a la casilla del principio. Como si no hubiésemos aprendido nada. Se produjo la segunda ola y poco después la tercera, realimentada por las Navidades, el escenario ideal para que las familias y las amistades se reúnan, demuestren que se quieren y se contagien unos a otros. Volvemos a los confinamientos, esta vez parciales y erráticos, en un intento, encaminado al fracaso, por limitar los daños en los Servicios antes mencionados, a los que se intenta proteger pero a los que el Gobierno no ayuda económicamente, o muy poco, a diferencia de lo que sucede en Europa donde las empresas afectadas por la pandemia reciben ayudas equivalentes al 75% de los ingresos del año anterior (Alemania), o 60% (Francia). Política que España prefiere ignorar o se siente incapaz de implementar. Lo mismo que un Gobierno vasco carente de iniciativa propia, a pesar de tener margen económico de sobra.

Las consecuencias no se han hecho esperar y al desastre de 2020 hay que añadir el retroceso de la actividad en el primer trimestre de 2021. La esperanza de una recuperación rápida se ha ido al limbo de los justos. Perder el primer trimestre supone un golpe decisivo para las previsiones del conjunto de 2021. Hasta Alemania ha tenido que rebajar sus estimaciones de crecimiento a no más del 3%. Lo mismo ocurre en España al que no se puede conceder un crecimiento mayor del 4%, contra la opinión del Gobierno que se aferra a un más que improbable crecimiento del 9,8%. Así no se volverá al punto de partida, 2019, antes de 2024 en el mejor de los casos. Hay que decir que todas estas estimaciones no pasan de ser tentativas por aproximarnos a una realidad muy fluida, ligada al comportamiento de la pandemia y sus consecuencias.

3. A ello hay que añadir un dato que va a tener un impacto muy negativo: la lentísima evolución del proceso de vacunación, sobre el que tantas esperanzas se habían depositado. A partir de diciembre llegaban las primeras vacunas que, por una suerte de milagro tecnológico, y grandes inversiones, no menos de dos laboratorios diferentes habían conseguido desarrollar en un tiempo record, algo que parecía improbable dadas las dificultades técnicas que implica, sobre todo cuando hemos descubierto la capacidad del coronavirus para mutar y no precisamente para bien.

Ahora bien, cada día descubrimos algo nuevo sobre la pandemia, y lo último consiste en la evidente contradicción entre el número de vacunas que los laboratorios son capaces de producir, que es considerable, y la población mundial, que es inmensa. Para colmo, la UE contrató pocas vacunas, lo hizo con retraso en relación a otros países, pagó poco y tardó mucho en autorizarlas. Pero eso no es lo peor. Toda la prisa que los laboratorios se han dado en desarrollar la vacuna contrasta con la lentitud con que las autoridades sanitarias las están recibiendo y distribuyendo aunque es cierto que, en ciertos momentos, el proceso de vacunación se ha detenido por falta de viales. No sólo en España, en toda la UE. El daño reputacional que la UE puede sufrir por este fiasco es inmenso.

Las vacunaciones han avanzado a paso de tortuga, a pesar de que los políticos habían anunciado a bombo y platillo planes para una vacunación masiva que iba a resolver el problema de la pandemia en un muy poco tiempo. La realidad no se parece en nada a lo prometido. A principios de febrero se había vacunado el 1,25% de la población vasca. Sólo en el País Vasco para llegar a un 60% de vacunados antes del verano, lo que proporcionaría la llamada inmunidad de rebaño y salvaría la temporada turística, habría que aplicar unos tres millones de dosis, equivalentes a unas 30.000 diarias, algo fuera de la capacidad del sistema de salud. El propio lehendakari ha reconocido que “es probable que la situación no mejore de manera ostensible…porque vamos a necesitar muchos meses para llegar a todas las personas”. No obstante han demostrado que pueden llegar a los colectivos más improbables, como sindicalistas, alcaldes, directores de hospital, generales de estado mayor, consejeros de sanidad, obispos, y todo tipo de canónigos, etc.

Por si fuera poco, el ministro de salud alemán ha confirmado que la escasez de vacunas durará al menos dos meses más (febrero y marzo). En tal caso, se hundiría la temporada turística y no sería posible la normalización de la vida cotidiana, el inicio de la recuperación se retrasaría hasta después del verano, con los efectos devastadores que cabe esperar. El covid seguiría campando a sus anchas, y las empresas se nos irían por el desagüe a millares. Es de temer que, si las cosas no cambian, después de marzo nos enfrentemos a un alud de insolvencias.

Si había algo que no nos podíamos permitir era el repetir lo ocurrido en 2020. Los daños que ya se han producido en buena parte del tejido económico son inmensos, y si sumamos los que se van a producir por el retraso en vacunar, la factura alcanzará alturas inimaginables. Mencionemos los tres más evidentes: muchas empresas pasarán de tener un gravísimo problema de tesorería a uno de solvencia, quebrarán y se verán abocadas a un concurso de acreedores, o desaparecerán simplemente. El impacto sobre los bancos será también enorme, sobre todo porque el sistema bancario no había asimilado las inmensas pérdidas provocadas por su exposición a la burbuja inmobiliaria. Recordemos que los bancos españoles tienen los índices de solvencia más bajos de Europa. Finalmente, el Estado vería aumentar su Deuda hasta extremos inverosímiles, una Deuda que ya se acerca al 120% del PIB, a pesar de la emisión de bonos con intereses negativos. Solo la ayuda excepcional del Banco Central Europeo, que ha comprado más de 800.000 millones de estos bonos y mantiene a raya la prima de riesgo, ha permitido aguantar el tirón.

La resistencia de estos tres agentes económicos y sociales pende de un hilo, y el fracaso del proceso de vacunación representaría la puntilla. Recordemos que el verano está a la vuelta de la esquina. Pese a todo, alguna ministra se muestra optimista sobre el año turístico, y eso que varios países europeos recomiendan a sus ciudadanos que demoren la contratación y otros se muestran firmes en cuanto a reclamar pruebas PCR y exigir confinamientos. Ni siquiera en el más optimista de los supuestos se espera que la campaña se aproxime ni de lejos a la de 2019, 83 millones de visitantes y 92.000 millones de ingresos. En 2020 tuvimos 19 millones de visitantes y 20.000 millones de ingresos, lo que ha supuesto unas pérdidas brutas superiores a los 72.000 millones, que han repercutido sobre el resto del tejido económico. No es posible imaginar una imagen más afilada del desastre económico acaecido. Como el año turístico de 2021 se parezca al del año anterior, apaga y vámonos.

4. Cuando estalló la crisis de las hipotecas sub prime, Europa y USA siguieron caminos opuestos. Mientras la Reserva Federal inyectaba billones de dólares en el salvamento de su economía, sobre todo de sus bancos, Europa, excesivamente influenciada por Alemania, se aferraba a una austeridad mal entendida y regateaba las ayudas a los países más afectados, entre los que se encontraba naturalmente España.

Todos somos rehenes de nuestra historia. Mientras, la Reserva Federal estaba encabezada por uno de los mayores expertos en la crisis del 29, conocedor de los errores cometidos en nombre del laissez faire, los alemanes tenían muy presente la humillante historia de la hiperinflación de los años veinte, una de las causas de que Hitler se hiciese con el poder. Hasta que llegó Draghi y dijo aquello de que haría lo que hiciera falta para salvar el euro. Pero para entonces Europa había perdido cinco años en relación a USA económicamente hablando y había sufrido un coste social incomparablemente mayor.

La lección aprendida ha servido para afrontar la pandemia de otra manera. La deuda pública se ha disparado, el BCE ha inyectado cuanta liquidez ha sido necesaria y más, y la Comisión ha diseñado un plan para la reconstrucción, que ha sido mal interpretado por el Gobierno Español, que lo considera como un medio para gastar más sin ningún criterio. El ministro de economía alemán, Schauble, enemigo natural de la concesión de ayudas indiscriminadas a los países del Sur, pero que acepta la necesidad de este plan, critica que se haya debatido mucho el monto y muy poco el para qué, que debería centrarse en sectores esenciales para el cambio como el ahorro energético y la digitalización. Mientras, en el País Vasco, se habla de utilizarlas, si es que llegan, para ampliar la línea del Metro de Bilbao. Nuestra metrópolis como preocupación prioritaria y permanente del Gobierno Vasco.

La política de gasto público está obligada a dar un giro. En 2020 el Gobierno podía gastar como le diera la gana. En 2021 tiene que invertir pensando en el mañana y como herramienta para una transformación, lo que exige proyectos bien estudiados y orientados al cambio. Además, la concesión de los 140.000 millones del fondo para la reconstrucción está condicionada a la realización de una serie de reformas que un Gobierno abducido por Podemos no puede admitir. Los temas que nos enfrentan son siempre los mismos: déficit público, mercado laboral, y pensiones, en los que España sistemáticamente confunde, demora o incumple las promesas hechas a Bruselas. Se han convertido en problemas que el paso del tiempo no ha hecho sino agravar: el déficit convertido en una deuda pública monumental, las pensiones devenidas en una factura insostenible, el mercado de trabajo dividido en dos mundos insolidarios y contradictorios.

Desde la entrada de Podemos Unidos en el Gobierno, este estado de cosas no ha hecho sino empeorar. Han conseguido subir las retribuciones de funcionarios y pensionistas, con un IPC en negativo, y lanzar una contrarreforma del mercado laboral haciéndolo más regresivo, primando el convenio sectorial sobre el de empresa y volviendo a la ultractividad. El modelo dual defendido contra viento y marea.

El gobierno sabe muy bien cuales son los colectivos a los que apoya y en los que se apoya. Pero tratar de conseguir, al mismo tiempo, las ayudas de Europa no deja de ser una contradicción. El Gobierno se encuentra entre la espada y la pared. Rechazar las reformas constituye un lujo que el Gobierno no se puede permitir.

Tradicionalmente, los gobiernos españoles utilizan en Bruselas una táctica dilatoria conocida como “prorrogar y fingir”. A las demandas cada vez más urgentes de reformas reales, todos los Gobiernos, sean del partido que sea (en esto no hay diferencias), responden con promesas ambiguas y retrasos interminables. Es la táctica de quienes, en el fondo y en la forma, no quieren reformas porque ello equivale a sufrir un desgaste considerable ante la opinión pública. Es el famoso “quien nos va reelegir después de haberlas hecho”.

La política española en la Unión Europea no deja de ser la misma de siempre, parasitaria en lo económico y regresiva en materia de reformas. Política que parte de la convicción de que Europa no puede dejarnos caer porque somos demasiado grandes. España sigue jugando con fuego.

Cuando estalló la crisis de las hipotecas sub prime, Europa y USA siguieron caminos opuestos. Mientras la Reserva Federal inyectaba billones de dólares en el salvamento de su economía, sobre todo de sus bancos, Europa, excesivamente influenciada por Alemania, se aferraba a la defensa de una austeridad mal entendida y regateaba las ayudas a los países más afectados, entre los que se encontraba naturalmente España.

Todos somos rehenes de nuestra historia. Mientras, la Reserva Federal estaba encabezada por uno de los mayores expertos en la crisis del 29, conocedor de los errores cometidos en nombre del liberalismo, los alemanes tenían muy presente la humillante historia de la hiperinflación de los años veinte, destructora del ahorro y el empleo, y una de las causas de que Hitler llegase al poder. Hasta que llegó Draghi y dijo aquello de que haría lo que hiciera falta para salvar el euro. Pero, mientras, Europa había perdido más de cinco años en relación a USA económicamente hablando y había sufrido un coste social incomparablemente mayor.

La lección aprendida ha servido para afrontar la pandemia de otra manera. La deuda pública se ha disparado, el BCE ha inyectado cuanta liquidez ha sido necesaria y más, y la Comisión ha diseñado un gran plan para la reconstrucción, que ha sido mal entendido por el Gobierno Español, que lo considera como excusa para gastar más, sin orden de prioridades ni análisis de rentabilidad, como acostumbra, y no para generar inversión, que exige proyectos bien estudiados y orientados hacia el cambio.

La lección de esta historia es muy evidente y supone todo un giro. En 2020 podían gastar como les diera la gana. En 2021 hay que invertir de acuerdo con una lista de prioridades pensando en el mañana.

Los gobiernos españoles utilizan en Bruselas una táctica dilatoria conocida como “ prorrogar y fingir”. A las demandas cada vez más urgentes de reformas de verdad, todos los Gobiernos, sean del partido que sea (en esto no hay diferencias), responden con promesas ambiguas y retrasos interminables. Es la táctica de quienes, en el fondo y en la forma, no quieren reformar porque ello equivale a sufrir un desgaste considerable ante los agentes sociales y la opinión pública.

Los temas en cuestión son siempre los mismos: déficit público, mercado laboral, y pensiones, en las que España sistemáticamente confunde, demora o incumple todas las promesas hechas a Bruselas. Se refieren a cuestiones que se han convertido en problemas que se agravan con el paso del tiempo: el déficit convertido en una deuda pública monumental, las pensiones devenidas en una factura insostenible, el mercado de trabajo dividido en dos mundos insolidarios y contradictorios.

Desde la entrada de Podemos Unidos en el Gobierno, este estado de cosas no ha hecho sino empeorar subiendo las retribuciones de funcionarios y pensionistas, con un IPC en negativo, mientras se minimizaba el apoyo económico a las empresas afectadas por la pandemia, en abierta contradicción con lo que se está haciendo en Europa. Por si fuera poco, se lanzaba una contrarreforma del mercado laboral haciéndolo más regresivo, primando el convenio sectorial sobre el de empresa con ultractividad, lo que ahondará el abismo entre trabajadores fijos y temporales.

El gobierno sabe muy bien cuales son los colectivos a los que apoyar y en quienes apoyarse mientras trata de conseguir las ayudas europeas condicionadas a la aplicación de reformas. Esas que el Gobierno no quiere hacer.

La presencia de Calviño no engaña a nadie. Sólo es una cortina de humo para confundir a la opinión. Obligada a comulgar con ruedas de molino, esa presencia empieza a resultar patética.

La política española en la Unión Europea sigue siendo la misma de siempre, parasitaria en lo económico y regresiva en materia de reformas. Política que parte de la convicción de que somos demasiado grandes para dejarnos caer.